運用基差變化量可以預(yù)測滬深300指數(shù)收益率

日期:2012-07-27 00:00:00 來源:互聯(lián)網(wǎng)

利用基差構(gòu)建期指短期交易策略之二

在筆者發(fā)表的《利用基差構(gòu)建期指短期交易策略》一文中�,我們通過實證研究的方法分析了自股指期貨上市以來�,基差水平值與滬深300指數(shù)走勢間可能存在的相互關(guān)系,并對基差水平值的預(yù)測準確率進行了統(tǒng)計�,最后據(jù)其構(gòu)建了一個短期交易策略,且模擬效果良好�����。在本文中�,我們將主要針對基差的變化量進行研究,并進一步探討其對滬深300指數(shù)收益率的預(yù)測能力�。

一、原交易策略回顧

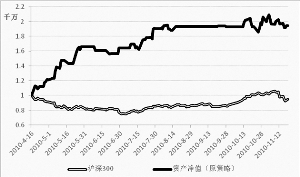

在此���,本文首先對《利用基差構(gòu)建期指短期交易策略》一文中構(gòu)建的原交易策略進行回顧����,并給出最近一段時間的模擬跟蹤結(jié)果��,如圖1所示(數(shù)據(jù)更新至2010年11月19日)��。

圖 1 交易策略凈值走勢(原策略)

從圖1可以看出�,該交易策略的資產(chǎn)凈值在整段模擬期間形態(tài)良好,呈現(xiàn)出平穩(wěn)增長的趨勢����。但由于最近兩周資產(chǎn)凈值主要表現(xiàn)出震蕩的特征,該交易策略的夏普比率略有下降(現(xiàn)為20.18%)�,但累計收益率依然保持在95%左右,仍遠遠超出滬深300指數(shù)的當期收益率���。

二�、基差變化量與滬深300指數(shù)關(guān)系的實證分析

接下來����,我們將把關(guān)注點轉(zhuǎn)移到基差的變化量上,對其與滬深300指數(shù)的關(guān)系進行實證分析����。在對基差變化量和滬深300指數(shù)兩序列進行平穩(wěn)性檢驗后���,我們使用了線性回歸的方法對二者間的關(guān)系進行探討。結(jié)果發(fā)現(xiàn)���,當期的滬深300收益率僅與滯后一期的基差變化量關(guān)系顯著�����,與滯后二期�、滯后三期基差變化量的關(guān)系均不顯著。而且,根據(jù)回歸模型��,在其他影響因素保持不變的前提下,當T日基差變化量的取值為正時,T 1日的滬深300指數(shù)收益率將有所增加,即上漲的可能性加大�;反之�����,當T日基差變化量取負值時����,將在一定程度上降低T 1日的滬深300指數(shù)收益率。此外����,我們還使用了Granger因果檢驗的方法作出進一步的檢驗��,得到的結(jié)果類似��。

隨后,我們使用二元選擇模型中的Probit模型對基差變化量的取值范圍及其對滬深300指數(shù)收益率的預(yù)測準確度之間的關(guān)系進行了分析����。結(jié)果發(fā)現(xiàn),根據(jù)基差變化量的不同取值范圍�,利用T日的基差變化量對T 1日滬深300指數(shù)收益率的預(yù)測效果最好,而對T 2日和T 3日的預(yù)測效果均不理想��。

然而���,與《利用基差構(gòu)建期指短期交易策略》一文中對基差水平值的檢驗結(jié)果相比����,本檢驗結(jié)果的顯著程度相對較弱�。這在一定程度上說明,基差變化量與滬深300走勢的緊密程度不及基差水平值��,據(jù)其預(yù)測指數(shù)走勢的整體效果也不如基差水平值理想�。

三�、基差變化量的預(yù)測準確率統(tǒng)計

上文從實證角度分析了基差變化量與滬深300指數(shù)收益率間存在的關(guān)系�,接下來我們將從統(tǒng)計的角度探討以下問題:利用基差變化量對滬深300指數(shù)收益率進行預(yù)測的準確率到底如何?

我們根據(jù)T日的基差變化量���,構(gòu)造了多個不同的基差變化量取值范圍的組合��,并分別對T 1日���、T 2日和T 3日這三個時間段中滬深300指數(shù)收益率進行預(yù)測,最終得到了各種基差變化量組合的預(yù)測次數(shù)和預(yù)測準確率��。我們對該結(jié)果進行了總結(jié)����,如表1所示。從“平均值”一行可以看出��,在三種情況中��,T 1日的預(yù)測效果最為理想�����,預(yù)測準確率平均值達到62.6%����,且其中約有64.8%的基差變化量組合的預(yù)測準確率分布在60%—70%�����。而其余兩種情況的預(yù)測準確率均值僅為45.5%和52.9%���,效果一般��。

四��、新交易策略的構(gòu)建

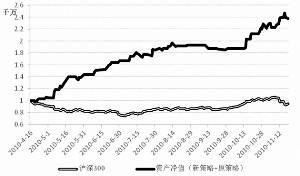

接著��,我們根據(jù)T日的基差變化量構(gòu)建了一個新的短期交易策略�,并對其自2010年4月16日股指期貨上市以來的資產(chǎn)凈值走勢進行了模擬(見圖2),初始資金同樣為10,000,000元�����。從圖2可以看出�,新交易策略的資產(chǎn)凈值在整段期間內(nèi)呈現(xiàn)出逐步遞增的勢頭,而且具有較高的穩(wěn)定性���。

.jpg)

圖 2 交易策略凈值走勢(新策略)

最后����,我們試圖把新交易策略與原交易策略進行組合,并通過一定的杠桿設(shè)置把交易風險控制在較低的范圍內(nèi)���,使二者能夠得到相互優(yōu)化和改良�����。該組合的最終模擬走勢如圖3所示����。表2中統(tǒng)計了三種交易策略下各自的模擬結(jié)果�,從中可以看出,無論從準確率���、累計收益還是夏普比率的角度來看���,新策略和原策略進行組合后的效果都有了顯著的提升,其夏普比率更是達到31.41%��,這與我們預(yù)期的結(jié)果相一致����。當然���,該策略的后續(xù)走勢仍有待進一步跟蹤。

圖 3 交易策略凈值走勢(新策略 原策略)

表 1 各種基差變化量組合的預(yù)測準確率分布

|

統(tǒng)計特征 |

原策略 |

新策略 |

新策略 原策略 |

|

交易次數(shù) |

73 |

44 |

83 |

|

準確率 |

60.3% |

63.6% |

63.9% |

|

累計收益 |

94.62% |

71.67% |

137.72% |

|

日均收益 |

0.50% |

0.39% |

0.63% |

|

日均杠桿 |

0.8倍 |

0.6倍 |

0.8倍 |

|

夏普比率 |

20.18% |

21.7% |

31.41% |

|

對比夏普比率(滬深300指數(shù)���,5年) |

4.85% |

4.85% |

4.85% |

|

對比夏普比率(華夏大盤���,6年) |

11.49% |

11.49% |

11.49% |

表 2 交易策略模擬結(jié)果

|

預(yù)測準確率 |

T 1 |

T 2 |

T 3 |

|

40%以下 |

0.0% |

7.4% |

7.4% |

|

40%—50% |

1.9% |

79.6% |

13.0% |

|

50%—60% |

20.4% |

1.9% |

68.5% |

|

60%—70% |

64.8% |

0.0% |

0.0% |

|

70%以上 |

1.9% |

0.0% |

0.0% |

|

平均值 |

62.6% |

45.5% |

52.9% |

|

最大值 |

70.0% |

51.0% |

59.1% |

數(shù)據(jù)來源:廣發(fā)期貨發(fā)展研究中心