林州重機(jī)-002535-煤機(jī)延續(xù)高景氣,看好優(yōu)質(zhì)成長股

報(bào)告類型:公司調(diào)研 評 級:買入 股票代碼:002535 股票名稱:林州重機(jī)

研究機(jī)構(gòu):東海證券 行業(yè)類別:煤炭行業(yè)

http://www.htblg2019.com 2012-3-6 來源:全景網(wǎng)絡(luò) 點(diǎn)擊收藏此報(bào)告

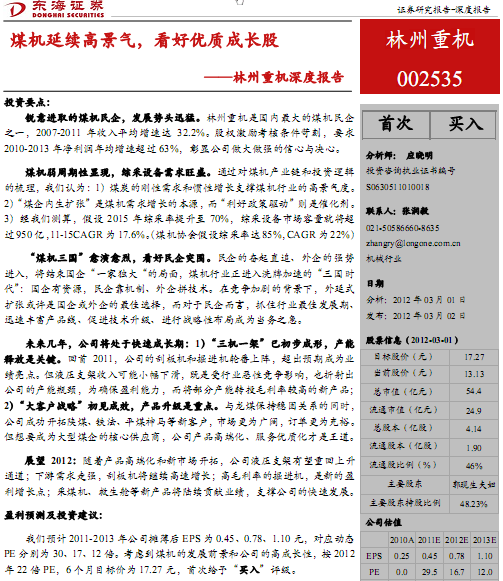

東海證券研究報(bào)告:林州重機(jī)-002535-煤機(jī)延續(xù)高景氣,看好優(yōu)質(zhì)成長股:銳意進(jìn)取的煤機(jī)民企,發(fā)展勢頭迅猛。林州重機(jī)是國內(nèi)最大的煤機(jī)民企

之一,2007-2011 年收入平均增速達(dá) 32.2%。股權(quán)激勵(lì)考核條件苛刻,要求

2010-2013 年凈利潤年均增速超過 63%,彰顯公司做大做強(qiáng)的信心與決心。

煤機(jī)弱周期性顯現(xiàn),綜采設(shè)備需求旺盛。通過對煤機(jī)產(chǎn)業(yè)鏈和投資邏輯

的梳理,我們認(rèn)為:1)煤炭的剛性需求和慣性增長支撐煤機(jī)行業(yè)的高景氣度。

2) “煤企內(nèi)生擴(kuò)張”是煤機(jī)需求增長的本源,而“利好政策驅(qū)動(dòng)”則是催化劑。

3)經(jīng)我們測算,假設(shè) 2015 年綜采率提升至 70%,綜采設(shè)備市場容量就將超

過950億, 11-15CAGR為17.6%。 (煤機(jī)協(xié)會(huì)假設(shè)綜采率達(dá)85%, CAGR為22%)

“煤機(jī)三國”愈演愈烈,看好民企突圍。民企的奮起直追、外企的強(qiáng)勢

進(jìn)入,將結(jié)束國企“一家獨(dú)大“的局面,煤機(jī)行業(yè)正進(jìn)入洗牌加速的“三國時(shí)

代” :國企有資源,民企靠機(jī)制、外企拼技術(shù)。在競爭加劇的背景下,外延式

擴(kuò)張或許是國企或外企的最佳選擇,而對于民企而言,抓住行業(yè)最佳發(fā)展期、

迅速豐富產(chǎn)品線、促進(jìn)技術(shù)升級、進(jìn)行戰(zhàn)略性布局成為當(dāng)務(wù)之急。

相關(guān)報(bào)告:

- ·林州重機(jī)-002535-上半年業(yè)績略低于預(yù)期,靜待下半年新產(chǎn) 2012-5-29

- ·林州重機(jī)-002535-產(chǎn)品多元化+大客戶戰(zhàn)略確保業(yè)績高增長 2012-2-21

- ·林州重機(jī)-002535-再次彰顯市場開拓能力 2011-12-23

- ·林州重機(jī)-002535-高速增長期已至 四季度業(yè)績將更好 2011-10-24

- ·林州重機(jī)-002535-煤機(jī)產(chǎn)品成套化打開未來成長空間 2011-9-14

- ·林州重機(jī)(002535)市場拓展再上新臺(tái)階 2011-4-8

熱點(diǎn)推薦:

經(jīng)")