云天化-600096-受累停車及費用大增,業(yè)績同比下滑

報告類型:公司調研 評 級:買入 股票代碼:600096 股票名稱:云天化

研究機構:華泰聯(lián)合證券 行業(yè)類別:原材料

http://www.htblg2019.com 2011-5-4 來源:金融界 點擊收藏此報告

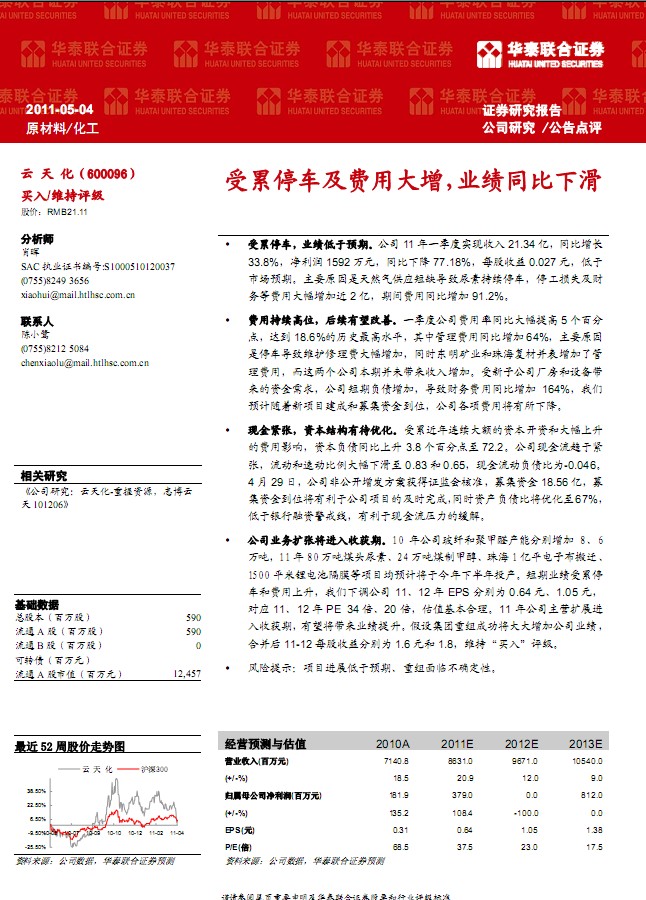

華泰聯(lián)合證券研究報告:云天化-600096-受累停車及費用大增,業(yè)績同比下滑:受累停車,業(yè)績低于預期。公司 11年一季度實現(xiàn)收入 21.34億,同比增長

33.8%,凈利潤 1592萬元,同比下降 77.18%,每股收益 0.027元,低于

市場預期。主要原因是天然氣供應短缺導致尿素持續(xù)停車,停工損失及財

務等費用大幅增加近 2億,期間費用同比增加 91.2%。

費用持續(xù)高位,后續(xù)有望改善。一季度公司費用率同比大幅提高 5 個百分

點,達到 18.6%的歷史最高水平,其中管理費用同比增加 64%,主要原因

是停車導致維護修理費大幅增加,同時東明礦業(yè)和珠海復材并表增加了管

理費用,而這兩個公司本期并未帶來收入增加。受新子公司廠房和設備帶

來的資金需求,公司短期負債增加,導致財務費用同比增加 164%,我們

預計隨著新項目建成和募集資金到位,公司各項費用將有所下降。

現(xiàn)金緊張,資本結構有待優(yōu)化。受累近年連續(xù)大額的資本開資和大幅上升

的費用影響,資本負債同比上升 3.8 個百分點至 72.2。公司現(xiàn)金流趨于緊

張,流動和速動比例大幅下滑至 0.83和0.65,現(xiàn)金流動負債比為-0.046。

4月 29日,公司非公開增發(fā)方案獲得證監(jiān)會核準,募集資金 18.56億,募

集資金到位將有利于公司項目的及時完成, 同時資產負債比將優(yōu)化至67%,

低于銀行融資警戒線,有利于現(xiàn)金流壓力的緩解。

公司業(yè)務擴張將進入收獲期。10 年公司玻纖和聚甲醛產能分別增加 8、6

萬噸,11年 80萬噸煤頭尿素、24萬噸煤制甲醇、珠海1億平電子布搬遷、

1500平米鋰電池隔膜等項目均預計將于今年下半年投產。短期業(yè)績受累停

車和費用上升,我們下調公司 11、12 年 EPS 分別為 0.64 元、1.05 元,

對應 11、12 年 PE 34 倍、20 倍,估值基本合理。11 年公司主營擴展進

入收獲期,有望將帶來業(yè)績提升。假設集團重組成功將大大增加公司業(yè)績,

合并后 11-12每股收益分別為 1.6元和 1.8,維持“買入”評級。

風險提示:項目進展低于預期、重組面臨不確定性.......

相關報告:

- ·云天化-600096-重大資產重組預案點評 2012-6-7

- ·云天化-600096-業(yè)績回顧:維持審慎推薦 2011-8-30

- ·云天化(600096)收購南美玻纖,海外擴張又下一城 2011-3-11

- ·云天化(600096)化肥龍頭大力發(fā)展玻纖及新能源業(yè)務 2011-3-11

熱點推薦: