��ɽ�ɷ�(600396)�ǹ��_���l(f��)�����c(di��n)�u(p��ng)-����֮��,�A(y��)

��(b��o)����ͣ���˾�{(di��o)�� �u(p��ng) ��(j��)���I�� ��Ʊ���a��600396 ��Ʊ���Q����ɽ�ɷ�

�о��C(j��)��(g��u)���A̩(li��n)���Cȯ �ИI(y��)e�������I(y��)

http://www.htblg2019.com 2011-3-30 ��Դ��ȫ���W(w��ng)�j(lu��) �c(di��n)���ղشˈ�(b��o)��

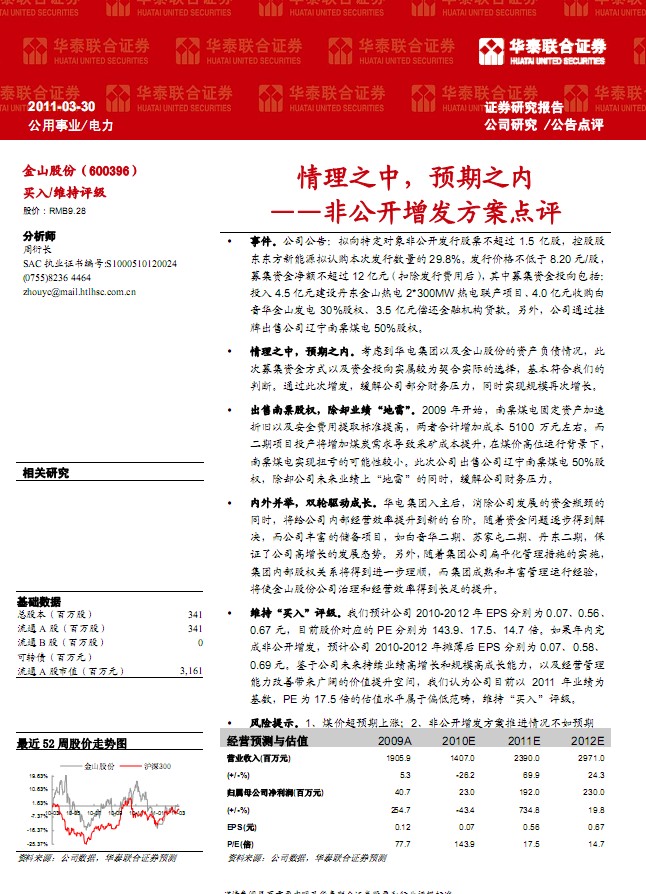

�A̩(li��n)���Cȯ�о���(b��o)�棺��ɽ�ɷ�(600396)�ǹ��_���l(f��)�����c(di��n)�u(p��ng)-����֮��,�A(y��)��֮��(n��i)���¼�����˾���棺�M���ض���(du��)��ǹ��_�l(f��)�й�Ʊ�����^ 1.5 �|�ɣ��عɹ�

�|�|������Դ�M�J(r��n)ُ���ΰl(f��)�Д�(sh��)���� 29.8%���l(f��)�Ѓr(ji��)���� 8.20Ԫ/����

ļ���Y�����~�����^ 12�|Ԫ���۳��l(f��)���M(f��i)�ú� ������ļ���Y��Ͷ�������

Ͷ�� 4.5�|Ԫ���O(sh��)���|��ɽ��� 2*300MW���(li��n)�a(ch��n)�(xi��ng)Ŀ�� 4.0�|Ԫ��ُ��

���A��ɽ�l(f��)� 30%�ə�(qu��n)��3.5 �|Ԫ��߀���ڙC(j��)��(g��u)�J������������˾ͨ�^��

�Ƴ��۹�˾�|����Ʊú� 50%�ə�(qu��n)��

����֮�����A(y��)��֮��(n��i)�����]���A늼��F(tu��n)�Լ���ɽ�ɷݵ��Y�a(ch��n)ؓ(f��)����r����

��ļ���Y��ʽ�Լ��Y��Ͷ��?q��)����^�����ό�(sh��)�H���x�������������҂���

�Д���ͨ�^�˴����l(f��)�����˾����ؔ(c��i)��(w��)������ͬ�r(sh��)��(sh��)�F(xi��n)Ҏ(gu��)ģ�ٴ����L��

������Ʊ�ə�(qu��n)�����s�I(y��)�������ס� ��2009 ���_ʼ����Ʊú늹̶��Y�a(ch��n)����

���f�Լ���ȫ�M(f��i)����ȡ��(bi��o)��(zh��n)��������ߺ�Ӌ(j��)���ӳɱ� 5100 �fԪ��������

�����(xi��ng)ĿͶ�a(ch��n)������ú̿����(d��o)�²ɵV�ɱ������� ��ú�r(ji��)��λ�\(y��n)�б�������

��Ʊú늌�(sh��)�F(xi��n)Ť̝�Ŀ������^С���˴ι�˾���۹�˾�|����Ʊú� 50%��

��(qu��n)�����s��˾δ��I(y��)���ϡ����ס���ͬ�r(sh��)�����˾ؔ(c��i)��(w��)������

��(n��i)�Ⲣ�e���p݆�(q��)��(d��ng)���L���A늼��F(tu��n)��������������˾�l(f��)չ���Y��ƿ�i��

ͬ�r(sh��)�����o��˾��(n��i)����(j��ng)�IЧ���������µ��_(t��i)�A���S���Y�����}�õ���

�Q������˾�S���ă�(ch��)���(xi��ng)Ŀ��������A�������K���Ͷ��ڡ����|��������

�C�˹�˾�����L�İl(f��)չ�B(t��i)��(sh��)�� ���⣬ �S�����F(tu��n)��˾��ƽ��������ʩ�Č�(sh��)ʩ��

���F(tu��n)��(n��i)���ə�(qu��n)�P(gu��n)ϵ���õ��M(j��n)һ����혣������F(tu��n)������S�������\(y��n)�н�(j��ng)�(y��n)��

��ʹ��ɽ�ɷݹ�˾�����ͽ�(j��ng)�IЧ�ʵõ��L���������

�S�֡��I�롱�u(p��ng)��(j��)���҂��A(y��)Ӌ(j��)��˾ 2010-2012�� EPS�քe�� 0.07��0.56��

0.67 Ԫ��Ŀǰ�Ƀr(ji��)��(du��)��(y��ng)�� PE �քe�� 143.9��17.5��14.7 ����������(n��i)��

�ɷǹ��_���l(f��)���A(y��)Ӌ(j��)��˾ 2010-2012 �ꔂ���� EPS �քe�� 0.07��0.58��

0.69Ԫ���b�ڹ�˾δ�����m(x��)�I(y��)�������L��Ҏ(gu��)ģ�߳��L�������Լ���(j��ng)�I����

�������Ǝ���V韵ăr(ji��)ֵ�������g���҂��J(r��n)�鹫˾Ŀǰ�� 2011 ��I(y��)��?y��u)?

����(sh��)��PE��17.5���Ĺ�ֵˮƽ����ƫ�ͷ������S�֡��I�롱�u(p��ng)��(j��)��

�L(f��ng)�U(xi��n)��ʾ��1��ú�r(ji��)���A(y��)���ϝq��2���ǹ��_���l(f��)�������M(j��n)��r�����A(y��)��......

���P(gu��n)��(b��o)�棺

���c(di��n)���]��

- �C(j��)��(g��u)�u(p��ng)��(j��)

- �u(p��ng)���u(p��ng)��

- �u(p��ng)��(j��)׃��(d��ng)

- �C(j��)��(g��u)�y(c��)�u(p��ng)

- �C���u(p��ng)��(j��)

- �C(j��)��(g��u)�u(p��ng)��

- �r(ji��)ֵ����

- �I(y��)���A(y��)��

- ϵ�y(t��ng)��ֵ

- �r(ji��)ֵ�u(p��ng)��

- �L(f��ng)�U(xi��n)�u(p��ng)��

- ��(g��)�ɜض�Ӌ(j��)

��(j��ng)")