ĪĪĪĪ10į┬15╚šķ_╩╝�����Ż¼╣╔ųĖŲ┌žøī”£¹╔Ņ300¼F(xi©żn)žøųĖöĄ(sh©┤)Ą─╔²╦«Ę∙Č╚ķ_╩╝│ų└m(x©┤)ū▀Ė▀Ż¼╩ął÷╔ŽŽ¹╩¦┴╦5éĆį┬ų«Š├Ą─Ų┌¼F(xi©żn)╠ū└¹ÖCĢ■į┘┤╬│÷¼F(xi©żn)�ĪŻ╚╗Č°Ż¼═©▀^▒P├µ╚źė^▓ņ�Ż¼▀@┤╬Ų┌¼F(xi©żn)╠ū└¹ÖCĢ■Ą─│÷¼F(xi©żn)▓óø]ėą╬³ę²┤¾┴┐╠ū└¹┘YĮĄ─ĻPūóŻ¼š¹éĆ╩ął÷ī”┤╦Ą─▒Ē¼F(xi©żn)Č╝║▄─«╚╗�ĪŻ▀@Š═×ķ╠ū└¹š▀┴¶Ž┬┴╦║▄┤¾Ą─▓┘ū„┐šķg┼c▌^×ķžS║±Ą─╗žł¾╩▄ęµĪŻ▒Š╬─īóęį150╚fį¬Ą─┘YĮęÄ(gu©®)─Ż���Ż¼ėæšōŲ┌¼F(xi©żn)╠ū└¹Ą─┐╔ąąąį���Ż¼▓óč▌ŠÜę╗┤╬Ų┌¼F(xi©żn)╠ū└¹Ą─īŹ▒P▓┘ū„ĪŻ

ĪĪĪĪ─┐Ū░��Ż¼▀Mąą╣╔ųĖŲ┌žøĄ─īŹļH▓┘ū„ĢrąĶę¬ĮŌøQĄ─å¢Ņ}ų„ę¬ėąā╔éĆ�ĪŻę╗╩Ū┘YĮ╣▄└ĒŻ¼ę▓Š═╩ŪŲ┌žø▓┐╬╗æ¬ī”▓©äėĄ─ĮY╦Ń£╩éõĮ╣▄└Ē���Ż╗Č■╩Ū¼F(xi©żn)žø▓┐╬╗Ą─ĮM║ŽśŗĮ©���ĪŻ

ĪĪĪĪĄ┌ę╗éĆ┘YĮ╣▄└ĒĄ─å¢Ņ}���Ż¼ų╗ę¬┴¶│÷ūŃē“Ą─ĮY╦Ń£╩éõĮ─▄ČóūĪŲ┌žø▓╗▒¼é}Š═┐╔ęįĮŌøQĪŻŲ┌¼F(xi©żn)ār▓Ņ10į┬15╚š═╗╚╗ķgöU┤¾��Ż¼╠ū└¹ÖCĢ■│÷¼F(xi©żn)���Ż¼╝┘įO╠ū└¹┘YĮį┌«ö╠ņŽ┬╬ń14Ż║45Ęų«öŲ┌žø╔²╦«50³cĄ─╬╗ų├ķ_é}╠ū└¹��ĪŻų«║¾ė╔ė┌ār▓Ņ╩╝ĮK▓╗╩šö┐Ż¼ø]ėąŲĮé}½@└¹Ą─ļxł÷ÖCĢ■����Ż¼Ų┌žø▓┐╬╗ąĶę¬ę╗ų▒▒Ż│ų│ųé}ĪŻČ°▀@Ų┌ķgŲ┌ųĖĄ─ārĖ±▓©äėÅ─15╚šķ_é}ĢrĄ─3370³cĖĮĮ³����Ż¼ĄĮ11į┬5╚š│÷¼F(xi©żn)Ą─3630³cĖ▀³cŻ¼ūŅĖ▀ąĶę¬│ą╩▄260³cĄ─ārĖ±▓©äė�ĪŻ10į┬15╚š┘u│÷ę╗╩ųŲ┌ųĖ║Ž╝sąĶ꬚╝ė├▒ŻūCĮ18.2╚fŻ©18%Ą─▒ŻūCĮ▒╚└²Ż®Ż¼11į┬5╚šąąŪķų┴ūŅĖ▀³cĢrĄ─ĖĪäė╠Øōp×ķ7.8╚fį¬����ĪŻę“┤╦Ż¼ąąŪķ╝ż┴ę╔ŽØqļm╚╗äō(chu©żng)įņ┴╦╠ū└¹┐šķg���Ż¼Ą½═¼Ģrę▓×ķ┘YĮ╣▄└Ē╠ß│÷┴╦Ė³Ė▀Ą─╠¶æ(zh©żn)����Ż¼▒žĒÜėą║¾└m(x©┤)ĮY╦Ń£╩éõĮĄ─ų¦│ų▒ŻūC▓┼─▄▓┘ū„ĪŻ

ĪĪĪĪĄ┌Č■éĆå¢Ņ}�����Ż¼¼F(xi©żn)žø▓┐╬╗Ą─śŗĮ©���ĪŻė╔ė┌£¹╔Ņ300¼F(xi©żn)žøų╗╩ŪųĖöĄ(sh©┤)▓╗─▄ų▒ĮėĮ╗ęū����Ż¼ę“┤╦ąĶę¬═©▀^Ė„ĘNĘĮ╩Į╚ź─ŻöM�����ĪŻ«öŽ┬┐╔ęį┴ó┐╠╔Ž╩ų═Č╚ļ▓┘ū„Ą─ų╗ėąETF╗∙Į�ĪŻį┌Ų┌ųĖ╔Ž╩ąų«│§╬ęéāŠ═ī”Ė„ĘNETFĄ─ĮM║Ž▀Mąą▀^蹊┐║═£y╦ŃŻ¼ĮYšō╩Ū60%▒╚ųžĄ─╔Ņ100(159901,╗∙Į░╔)ETF┼c40%▒╚ųžĄ─╔ŽūC50ETF┐╔ęį─ŻöM│÷ūŅ╝čĄ─Ė·█Öą¦╣¹║═ūŅąĪĄ─Ė·█Öš`▓Ņ�ĪŻį┌«öŪ░äė▌mĮėĮ³100³cĄ─╠ū└¹┐šķgĄ─ąąŪķųąŻ¼▀@ĘNĖ·█Öš`▓ŅÄū║§┐╔ęį║÷┬į�����Ż¼▓╗Ģ■ī”╠ū└¹Ą─╩▄굫a╔·ė░ĒæĪŻ

ĪĪĪĪĮŌøQ┴╦ęį╔Žā╔éĆå¢Ņ}║¾���Ż¼Ž┬├µęį150╚fĄ─┘YĮęÄ(gu©®)─Ż����Ż¼ėæšōŠ▀¾w╠ū└¹Ą─▓┘ū„║═╩▄ęµ�ĪŻ

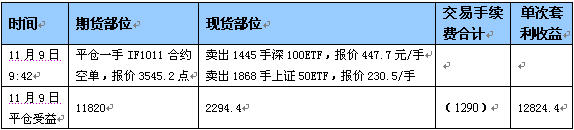

ĪĪĪĪęį11į┬8╚šų┴11į┬9╚šĄ─ąąŪķū÷īŹ▒Pč▌ŠÜ

ĪĪĪĪĄ┌ę╗éĆę¬ėæšōĄ─å¢Ņ}Ż¼į┌╠ū└¹▓▀┬įųąšJ×ķČÓ╔┘³c╩Ū┐╔ęįĮė╩▄Ą─╠ū└¹┐šķg��ĪŻ10į┬26╚š▒Pųą│÷¼F(xi©żn)▀^130³cĄ─╔²╦«��Ż¼▀@╩ŪŲ∙Į±×ķų╣Ą─ūŅ┤¾ųĄ��ĪŻ╠ū└¹╩▄ęµį┌100³cęį╔Ž���Ż¼å╬┤╬╩šęµ┬╩į┌3%ū¾ėęŻ¼š█║Ž─Ļ╗»╩šęµ┬╩╩ŪŽÓ«öĖ▀Ą─�ĪŻĄ½╩Ū▀@ĘNÖCĢ■▀Ć╩ŪʱĢ■│÷¼F(xi©żn)Ż¼║¾╩ą▓╗Ą├Č°ų¬����ĪŻę“┤╦ūŅŽ╚ąĶę¬┤_Č©Ą─╩ŪŻ¼ČÓ╔┘³cĄ─╠ū└¹┐šķg╩Ū╬ęéāĮė╩▄▓ó▀Mł÷Ą─Ž┬Ž▐���ĪŻ▀@ę╗Ģr³c��Ż¼╬ęéāĢ■į┌蹊┐ųą�����Ż¼Ģ■Ė∙ō■(j©┤)īŹĢrąąŪķ�����Īó▒P├µūā╗»���Īóęį╝░Üv╩ĘöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗüĒ┤_Č©�����ĪŻęį11į┬8╚šįń▒P×ķ└²��Ż¼╬ęéā▀xō±┴╦9³c35Ęų�����Ż¼ār▓Ņį┌62³cĄ─Ģr║“ļp▀ģķ_é}����ĪŻ«öĢrėŗ╦Ń│÷└ĒšōĄ─Ų┌žø└Ēšōęńāræ¬×ķ2.62³cŻ¼Į╗ęū│╔▒Š×ķ18éĆųĖöĄ(sh©┤)³c����ĪŻę“┤╦62³c£p╚ź20.62³cŻ¼Ą╚ė┌41.38³c�Ż¼▀@Š═╩Ū╬ęéā┤╦┤╬╠ū└¹Ą─ūŅ┤¾ŅAŲ┌╩▄ęµĪŻ

ĪĪĪĪĄ┌Č■éĆę¬ėæšōĄ─å¢Ņ}╩Ū▓┘ū„╝Ü╣Ø(ji©”)��ĪŻŲ┌žø▓┐╬╗ŽÓī”║åå╬���Ż¼11į┬8╚š9³c35Ęų11į┬║Ž╝sł¾ār3584.6³c�Ż¼ū÷┐šę╗╩ų║Ž╝s�����Ż¼▒ŻūCĮ░┤18%ėŗ╦Ń��Ż¼╦∙ąĶ▒ŻūCĮ×ķ193568.4į¬���Ż¼║Ž╝sārųĄ1075380į¬ĪŻ┼c┤╦═¼Ģr�����Ż¼ąĶę¬┼õų├1075380į¬Ą─¼F(xi©żn)žøŅ^┤ńĪŻ░┤šš╔Ž╬─╦∙šf���Ż¼╩╣ė├60%Ą─╔Ņ100ETF┼c40%╔ŽūC50ETF�Ż¼ätąĶ┘Å┘I645228į¬Ą─╔Ņ100ETF┼c430152į¬Ą─╔ŽūC50ETF���ĪŻ9³c35ĘųĢr�Ż¼├┐╩ųŻ©100Ę▌Ż®╔Ņ100ETFł¾ār446.5į¬�Ż╗├┐╩ųŻ©100Ę▌Ż®╔ŽūC50ETFł¾ār230.2į¬ĪŻ×ķ┴╦Ą├ĄĮ╔Ž╬─╦∙ąĶĄ─¼F(xi©żn)žøŅ^┤ń��Ż¼ąĶę¬┘Å┘I1445.08╩ų╔Ņ100ETF┼c1868.6╩ų╔ŽūC50ETF�����ĪŻ╚Īš¹║¾��Ż¼Ą├ĄĮ645192.5į¬Ą─╔Ņ100ETFŅ^┤ń��Ż¼┼c430013.6į¬Ą─╔ŽūC50ETFŅ^┤ń����Ż¼║Žėŗ1075206.1į¬Ą─¼F(xi©żn)žø▓┐╬╗ĪŻ┼c─┐ś╦┼õų├Ą─1075380į¬ŽÓ▓Ņ172.9.4į¬Ż¼š`▓Ņ×ķ0.016%����Ż¼╗∙▒Š┐╔ęį║÷┬įĪŻ

ĪĪĪĪ╠ū└¹Ņ^┤ńĮ©┴ó═Ļ«ģ║¾Ą─įu╣└

ĪĪĪĪš╝ė├┘YĮ×ķŲ┌žø▓┐╬╗193568.4į¬�Ż¼¼F(xi©żn)žø▓┐╬╗1075206.1į¬Ż¼╣▓ėŗ1268774.5į¬����ĪŻ╚ń╣¹ęį150╚fį¬Ą─┘YĮęÄ(gu©®)─ŻŻ¼ät▀Ćėą231225.5į¬ė├ė┌ĮY╦Ń£╩éõĮ┘~æ¶�Ż¼─▄ē“│ą╩▄Įžų╣ĄĮ11į┬19╚šĮ╗ĖŅ╚šŪ░Ų┌ųĖ╔ŽØq21.5%Ą─’LļUĪŻæ¬įōšfęčĮøūŃē“░▓╚½��ĪŻ╠ū└¹┘~æ¶Ņ^┤ń╚ńŽ┬▒Ē╦∙╩ŠŻ║

╠ū└¹┘~æ¶Ņ^┤ńĪĪĪĪ

ĪĪĪĪ11į┬9╚šįń▒P9³c42Ęų����ĪŻŲ┌¼F(xi©żn)ār▓Ņ╩šö┐ų┴19.3³cĪŻ╠ū└¹╩▄ęµęčĮø▀_ĄĮ20³cū¾ėę���Ż¼┤╦Ģr┐╔▀xō±ļp▀ģŲĮé}½@└¹ļxł÷�����Ż¼īżšęŽ┬ę╗éĆ╠ū└¹ÖCĢ■ĪŻ═¼Ģrę▓┐╔ęį└^└m(x©┤)▒Ż│ųé}╬╗Ą╚┤²ār▓ŅĄ─▀Mę╗▓Į╩šö┐ĪŻ╚ń╣¹▀xō±ĮY╩°╠ū└¹��Ż¼─Ū├┤ŽÓĻPĄ─▓┘ū„┼c╩▄ęµ╚ńŽ┬▒Ē╦∙╩ŠŻ║

ŽÓĻP▓┘ū„┼c╩▄ęµ

ĪĪĪĪ╚ń╔Ž▒Ē╦∙╩Š�����Ż¼š╝ė├126.8╚fū¾ėęĄ─┘YĮ����Ż¼ā╔╠ņā╚½@Ą├Ą─╠ū└¹╩šęµ×ķ12824.4į¬Ż¼å╬┤╬╩šęµ┬╩1.01%��ĪŻ╚ń╣¹│ųėąų┴Į╗ĖŅ╚šīóĢ■½@Ą├Ė³Ė▀Ą─╠ū└¹╩šęµ���Ż¼Ą½╠ßŪ░ŲĮé}Ą─║├╠ÄŠ═╩Ū┐╔ęį└^└m(x©┤)▓ČūĮŽ┬ę╗éĆ╠ū└¹ÖCĢ■��ĪŻŠ▀¾wĄ─ŲĮé}ĢrÖC┼c▓┘ū„Š±ō±ąĶę¬Ė∙ō■(j©┤)▒P├µęį╝░ąąŪķĄ─ūā╗»Š▀¾wĘų╬÷��ĪŻ

ĪĪĪĪ╣╔ųĖŲ┌žøĄ─Ų┌¼F(xi©żn)╠ū└¹ū„×ķę╗ĘNŽÓī”ĘĆ(w©¦n)Č©�����Īó░▓╚½Ą─═Č┘Y▓▀┬įĘŪ│Ż▀m║Ž’LļUŲ½║├│╠Č╚Ą═Ą─┘YĮ�ĪŻŲ┌ųĖäéäé╔Ž╩ąĄ─Ģr║“�����Ż¼│÷¼F(xi©żn)┴╦īóĮ³ę╗éĆį┬ū¾ėęĄ─╠ū└¹ÖCĢ■ĪŻ«öĢr║▄ČÓŽ╚ų¬Ž╚ėXĄ─ÖCśŗ┼c┘YĮęčĮøķ_╩╝ćLįć╠ū└¹Į╗ęū�����ĪŻĄ½╩ŪÅ─5į┬ųąč«ķ_╩╝��Ż¼╠ū└¹┘YĮĮøÜv┴╦▀B└m(x©┤)5éĆį┬Ą─Ą╚┤²���Ż¼Ųõųą║┴¤oÖCĢ■��ĪŻ▀@Ų┌ķgėąĄ─┘YĮ▐Dæ(zh©żn)╔╠ŲĘ╠ū└¹���Ż¼ėąĄ─ų▒Įė╚źū÷┴╦═ČÖCĪŻų▒ĄĮ10į┬ųąč«╩ął÷ęčĮøū▀│÷å╬▀ģąąŪķ║¾▓┼į┘┤╬│÷¼F(xi©żn)╠ū└¹ÖCĢ■��Ż¼Č°▀@éĆĢr║“┼cå╬▀ģū÷ČÓŠ═─▄┘ŹÕXĄ─ąąŪķŽÓ▒╚�����Ż¼╠ū└¹ųØu╩¦╚ź┴╦╬³ę²┴”����ĪŻ╚╗Č°�����Ż¼▀@ĘN¼F(xi©żn)Ž¾ę¬ģ^(q©▒)äe┐┤┤²ĪŻī”ė┌Ų┌═¹į┌Č╠Ų┌ā╚½@Ą├žS║±└¹ØÖĄ─┘YĮüĒšf���Ż¼╠ū└¹Ą─╬³ę²┴”▓╗┤¾�ĪŻĄ½ī”ė┌ūĘŪ¾Ą═’LļU�Ż¼Ų┌═¹½@Ą├ĘĆ(w©¦n)Č©į÷ųĄĄ─┘YĮüĒšfŻ¼Ų┌ųĖ╠ū└¹▀Ć╩Ū║▄▓╗ÕeĄ─▀xō±�����ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µ�����Ż¼╩ął÷Ą─▒Ē¼F(xi©żn)ę▓ūC├„����Ż¼╬ęéāĄ─┘Y▒Š╩ął÷▀Ć▓óø]ėą│╔╩ņĄĮęčĮø╩¦╚ź╠ū└¹ÖCĢ■Ż¼╗“š▀┐╔ęį╦▓Ģrķgīó╠ū└¹┐šķgą▐š²Ą─ļAČ╬��ĪŻŽÓą┼į┌Į±║¾║▄ķLĄ─ę╗Č╬ĢrŲ┌ā╚�Ż¼ė╔ė┌╣╔Ų▒¼F(xi©żn)žø╩ął÷┼c╣╔ųĖŲ┌žø╩ął÷Ą─╩ął÷ęÄ(gu©®)─Ż�ĪóĮ╗ęūųŲČ╚����Īóģó┼cš▀Ą╚▓╗ŽÓ«ö?sh©┤)─Śl╝■Ž┬Ż¼ļSų°ąąŪķĄ─ŲĘ³�Ż¼▀ĆĢ■ėą┤¾┴┐Ą─╠ū└¹ÖCĢ■│÷¼F(xi©żn)ĪŻę“┤╦Į©ūh���Ż¼’LļUŲ½║├│╠Č╚Ą═Ą─╩ął÷═Č┘Yš▀┐╔ęį░č╣╔ųĖŲ┌žøĄ─╠ū└¹Į╗ęūū„×ķ┘YĮĘĆ(w©¦n)Č©į÷ųĄĄ─ę╗ĘNŪ■Ą└╚ź┼õų├�ĪŻ